镍价震荡不锈钢期货追涨,现货跟涨乏力,需求疲软压制反弹空间。

发布时间: 2025-07-04 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1、美元持续走软

美元指数下跌降低金属计价成本,提振铜、铝等以美元定价的商品需求。美联储降息预期升温(CME FedWatch显示9月降息概率达96.2%),宽松货币政策环境利好金属长期价格。

2、贸易谈判进展与政策缓和

加拿大取消数据服务税以推进与美国贸易谈判,缓解市场对关税加征的担忧,提振市场风险偏好。美国与欧盟等贸易伙伴达成协议的预期升温,关税税率不再提升,降低通胀风险并支撑金属需求。

3、中国经济数据改善

中国6月官方制造业PMI回升至49.7%,显示经济景气度扩张,工业金属需求预期增强。国内稳增长政策(如逆回购净投放)支撑内需复苏,利好工业金属消费。

利空因素

1、美元阶段性反弹

美国6月非农就业数据超预期(新增14.7万人,失业率4.1%),显示劳动力市场韧性,削弱美联储降息预期,美元指数反弹压制金属价格。

2、关税政策不确定性

美国拟对铜加征25%关税的潜在风险,可能抑制工业金属需求,引发区域性囤货后的抛售压力。特朗普政府打击非法移民政策对就业市场造成压力,长期可能拖累经济复苏。

本周伦镍价变动

本周伦镍呈现 “先抑后扬、冲高回落” 的窄幅震荡格局,价格中枢小幅上移但波动率偏低,周度波动区间:15125-15355美元/吨,振幅1.5%,成交量环比下降12%,市场交投谨慎。

宏观面上有着降息预期与数据博弈:美联储6月会议释放鸽派信号,CME FedWatch显示9月降息概率仍超90%,美元指数周内下跌0.8%,支撑镍价;美国6月非农新增就业14.7万人(预期12.5万),失业率4.1%,数据超预期引发市场对降息延后的担忧,美元反弹压制镍价;形成双面影响的局面。

本周伦镍在宏观预期与基本面博弈中维持震荡,缺乏明确方向。短期需警惕美元反弹及数据扰动,但中长期来看,印尼供应瓶颈及新能源需求韧性仍为镍价提供支撑。

不锈钢主力期货涨跌

本周不锈钢主力期货(以SS2508合约为例)呈现 “先抑后扬、冲高回落” 的震荡格局,但整体重心上移,与现货市场形成明显背离;周度波动区间:12400-12770元/吨,振幅2.96%,成交量环比增长18%,持仓量增加3.2%。

现货疲弱压制因素:市场上的需求端持续低迷,终端家电、建材订单不足,下游维持刚需采购,贸易商反馈“低卖难补”,现货成交重心仅缓步上移。库存高位压制社会库存环比微降1.42%至97.8万吨,但仍处历史同期高位,去库速度缓慢。钢厂减产有限,尽管青山、德龙等钢厂减产,但总产量仍同比增3%,供应压力未根本缓解。

本周不锈钢期货在资金推动下短暂突破压力位,但现货市场供需矛盾未解,反弹持续性存疑。

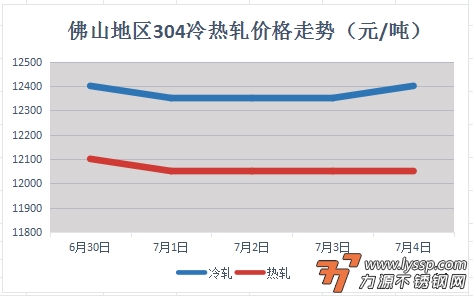

本周报价走势

截稿前,

304冷轧国营资源主流报13300元/吨,

民营资源主流报12350-12500元/吨;

304热轧国营四尺资源主流报12050元/吨,

民营五尺资源主流报12050元/吨。

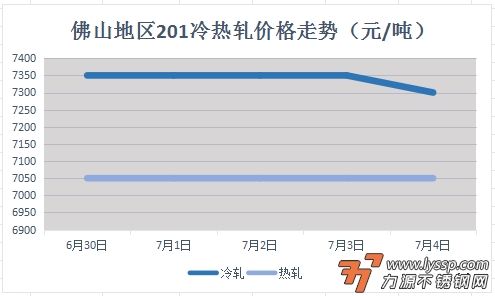

截稿前,

J1冷轧主流报6900-7300元/吨,

J2冷轧主流报6600元/吨;

J1热轧主流报7050元/吨,

J2热轧主流报6350元/吨。

对于现货市场成交的影响

伦镍期货先跌后涨,现货市场同步呈现“镍跌则钢跌、镍涨则钢稳”的跟跌不跟涨特征。例如,1日镍价跳水后,不锈钢现货普遍松动20-50元/吨,但2日镍价反弹后,部分代理借势上调报价,实际成交仍以“暗降”为主。

下游终端订单不足,采购以“按需补库”为主,贸易商日均出货量环比下降15%-20%,部分商家反馈“成交重心缓步下移,但降价难换量”。而且受钢厂集中到货影响,304冷轧民营资源成交价跌至12300元/吨毛基,部分商家为回款被迫“低卖难补”,日均出货量环比降25%。

本周不锈钢现货市场在“钢厂挺价”与“需求疲软”的拉锯中维持弱势震荡,成交放量需等待政策或减产落地兑现。