201疯狂拉涨VS 304跟涨乏力,不锈钢市场情绪从“谨慎”转向“追涨”。

发布时间: 2025-07-18 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1、中国工业数据强劲:中国工业生产数据超预期,缓解市场对金属需求的担忧,支撑价格止跌企稳。

2、美元下跌:美元指数回落提振金属价格,铜等品种盘中反弹,部分抵消关税利空影响。

3、美国零售数据超预期:6月零售销售反弹显示美国经济韧性,增强铜在电力和建筑领域的需求预期。

利空因素

1、美元走强引发抛售:美元指数走强导致以美元计价的金属价格承压,交易商加速抛售铜等金属。

2、美国对铜加征50%关税:特朗普宣布自8月1日起对铜产品征收50%关税,直接推高进口成本,抑制铜需求,交易商提前取消仓单以避免关税冲击。

3、关税政策不确定性:市场对8月1日关税生效范围及豁免清单存疑,叠加美联储主席鲍威尔可能被解雇的传闻,加剧金属价格波动。

本周伦镍价变动

本周伦镍呈现“先抑后扬再回落”的震荡格局,主力合约围绕15000美元/吨反复争夺,周内波动区间收窄至14990-15215美元(振幅约1.48%),较上周波幅明显缩窄,市场观望情绪升温。

前期在美国对全球加征关税的言论引发贸易摩擦担忧,美元指数反弹至97.79,压制以美元计价的镍价。后续又因美联储官员释放鸽派信号,叠加美国零售销售反弹,市场对降息预期升温,金属板块风险偏好边际修复。

总结:本周伦镍在政策与产业的拉锯中维持震荡,市场亟待打破僵局的催化剂。短期建议关注15000美元关口争夺,中长期需警惕印尼镍矿放量及新能源需求结构性调整带来的下行压力。

不锈钢主力期货涨跌

本周不锈钢主力合约围绕12700元/吨呈现“上下两难”的震荡格局,周内波动区间收窄至12680-12780元(振幅仅0.78%),市场交投情绪低迷,成交量环比下降12%。

在成本端印尼镍矿内贸价下调至+24-26升水(品位1.6%矿价约42美元/湿吨),叠加镍铁成交新低至900元/镍(舱底含税),不锈钢生产成本较月初下降约300元/吨;在原料端7月国内300系粗钢排产环比减少3.8%至171.3万吨,但实际到货量仍处高位,社会库存周环比增加0.11万吨至52.59万吨,去库节奏迟缓。

总结:本周不锈钢期货在成本塌陷与减产预期的拉锯中维持弱势震荡,市场亟待需求端出现实质性改善信号。短期建议关注12700关口争夺,若放量突破12800元或打开上行空间,反之需警惕下探12500元支撑。

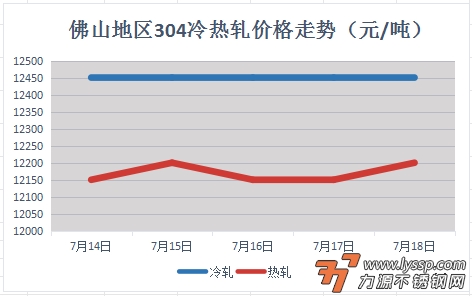

本周报价走势

截稿前,

304冷轧国营资源主流报13350元/吨,

民营资源主流报12400-12550元/吨;

304热轧国营四尺资源主流报12200元/吨,

民营五尺资源主流报12200元/吨。

截稿前,

J1冷轧主流报7000-7500元/吨,

J2冷轧主流报6800元/吨;

J1热轧主流报7150元/吨,

J2热轧主流报6450元/吨。

对于现货市场成交的影响

在钢厂代理联合推涨,现货价格“越喊越高”,下游买涨情绪高涨,市场询价及成交集中在低价资源,部分贸易商出现“抢货”现象,成交量环比增长30%-40%。后续因镍价回落压制市场情绪,但代理仍惯性报高,现货成交转为以中间商补库为主,终端采购节奏放缓。

市场心态演变:从“怀疑”到“被迫追涨“。初期市场对钢厂涨价持怀疑态度,成交以刚需为主,贸易商主动降价去库存。中期期货连续冲高叠加代理联合挺价,市场情绪转向“买涨不买跌”,投机需求爆发推动成交放量。后期镍价回落暴露高价风险,下游采购趋于谨慎,但市场惯性仍在,成交呈现“高价冷清、低价急促”两极分化。

本周不锈钢现货市场呈现“201狂欢、304纠结”的分化格局,短期成交放量更多依赖情绪驱动而非真实需求改善。随着价格逼近前期高点(304毛基12700元/吨),下游承接力边际减弱,若镍价无法持续提供支撑,市场或从“主动追涨”转向“被动抛售”。