情绪主导“混乱杀跌”到“窄带领涨”,不锈钢成交出货剧烈分化

发布时间: 2025-12-19 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1、风险情绪偏好回升(市场情绪改善,支撑金属普涨)。

2、特朗普对委内瑞拉受制裁油轮的封锁推高油价(油价上涨带动大宗商品联动,间接支撑金属)。

3、美国11月CPI同比涨幅(2.7%)低于预期(通胀降温缓解美联储加息压力,提振市场情绪)。

利空因素

1、美联储降息乐观情绪减弱(市场预期货币政策宽松程度降低,可能抑制金属作为风险资产的吸引力)。 2、担忧科技股跌势向金属市场蔓延(市场风险偏好恶化,资金撤离风险资产)。

3、美国10月和11月非农就业合计减少4.1万个岗位,11月失业率升至4.6%(经济放缓信号,引发金属需求担忧)。

4、年底流动性稀缺加剧波动(市场资金紧张放大价格波动,不利稳定)。

本周伦镍价变动

伦镍价格呈现“先抑后扬”的波动特征,整体仍受制于供需宽松的基本面现实,但印尼矿端政策预期变化成为短期反弹的重要推手,周内运行区间逐步上移,最终收于相对高位。

本周伦镍价格从14295美元/吨最高反弹至14835美元/吨,累计波动幅度超500美元,整体呈现“先抑后扬、低位抬升”的震荡格局。核心矛盾在于:长期供需宽松决定价格中枢难以上行,而短期印尼矿端政策则成为波动放大器。总体而言,本周伦镍在低位区间内的反弹更多是“政策预期驱动的情绪修复”,而非基本面反转。若印尼政策预期落空,价格或重回供需主导的弱势震荡;若政策兑现,则可能开启阶段性反弹窗口。

不锈钢主力期货涨跌

不锈钢主力期货从12300元/吨最高反弹至12835元/吨,累计波动超500元/吨,整体呈现“先抑后扬、探底回升”的V型走势。核心矛盾在于:长期供需淡季决定价格中枢承压,而短期镍价波动、盘面情绪及持货商挺价行为则主导阶段性反弹。

本周不锈钢期货通过“探底-企稳-反弹”完成了短期底部的确认,但供需淡季的利空尚未完全消化,价格持续上涨需依赖镍价强势或需求超预期改善。短期或在12500-12800元/吨区间震荡,若钢厂挺价政策落地或印尼货源扰动超预期,不排除进一步上探可能;反之,若镍价回落或需求持续低迷,价格或重回12500元/吨下方。

本周报价走势

截稿前,

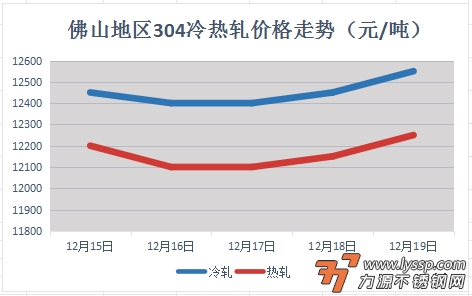

304冷轧国营资源主流报13450元/吨,

民营资源主流报12400-12650元/吨;

304热轧国营四尺资源主流报12250元/吨,

民营五尺资源主流报12250元/吨。

截稿前,

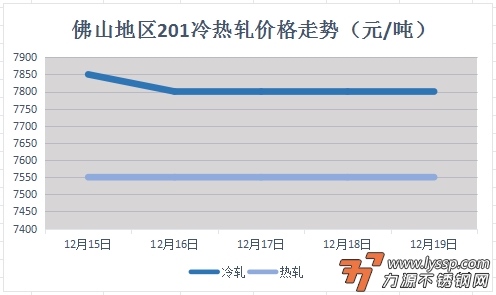

J1冷轧主流报7800元/吨,

J2冷轧主流报7000元/吨;

J1热轧主流报7550元/吨,

J2热轧主流报6750元/吨。

对于现货市场成交的影响

本周不锈钢现货市场经历“跌价混乱—情绪触底—窄带领涨”的剧烈波动,成交表现与商家出货行为随期货走势、钢厂策略及情绪博弈快速切换,核心特征是“价格混乱化、出货极端化、窄带独立化”。

成交端:从“低价混战、以价换量失效”到“窄带领涨、追调补涨火热”,情绪逆转(期货反弹+缺货)彻底改变市场节奏,窄带因“小体量、快周转”特性成为资金与情绪的首选标的;

出货端:从“挺价与抢跑并存”到“缺货拉涨、抢货跟进”,商家策略随价格波动从“被动防御”转向“主动进攻”,但宽板市场仍受淡季需求压制,出货弹性弱于窄带。