镍价波动叠加高库存压制,本周不锈钢涨跌两难

发布时间: 2025-04-18 责任编辑:力源不锈钢网

本周佛山不锈钢现货市场呈现震荡调整格局,行情受多方因素交织影响。周初受印尼镍矿突发事件及镍价上涨支撑,市场情绪谨慎偏强,但青山钢厂板坯及热轧接单价维稳,叠加两地304高库存压制,现货上涨乏力,成交仅部分规格小幅探涨。201因铬铁成本支撑表现坚挺,佛山地区周内冷热轧分别累计上涨100元/吨。周中美国关税政策扰动及商品指数回调拖累市场信心,但镍价反弹及钢厂调价传闻刺激贸易商试探性提价,304冷热轧报价混乱,成交多需让利。临近周末,青山热轧上调100元/吨,但板坯调价策略摇摆加剧市场观望情绪,叠加镍铁、铬铁原料端价格受抑,不锈钢期货多空博弈激烈,现货陷入涨跌两难僵局。

整体来看,304系受高库存及需求释放不足制约,价格上行承压,201系成本逻辑支撑相对明显。当前市场核心矛盾在于原料支撑与终端采购谨慎的博弈,钢厂控价策略及去库节奏仍是短期行情关键。预计下周市场或延续震荡,等待新驱动打破僵局。

不锈钢市场一周综述

价格走势回顾

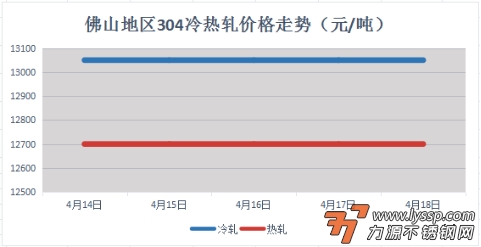

截稿前,

304冷轧国营资源主流报13900元/吨,

民营资源主流报12800-13150元/吨;

304热轧国营四尺资源主流报12700元/吨,

民营五尺资源主流报12700元/吨。

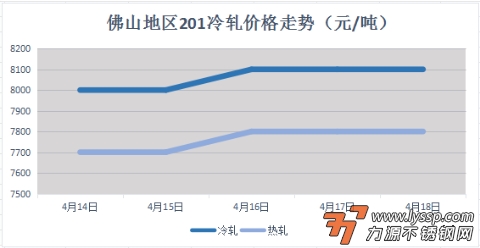

截稿前,

J1冷轧主流报7900-8100元/吨,

J2冷轧主流报7400元/吨;

J1热轧主流报7800元/吨,

J2热轧主流报7100元/吨。

宏观方面

01

本周宏观面扰动因素集中,美联储主席鲍威尔释放鹰派信号,美元走强压制大宗商品价格;中美关税博弈反复,美国暂停对部分国家加征关税90天,但中国出口订单仍受压制,市场避险情绪升温。印尼PNBP镍矿税政策落地在即(4月26日),政策成本转嫁预期增强,但市场对不锈钢成本支撑的消化已经比较充分,宏观与产业政策博弈加剧市场波动。

原料端

02

镍铁方面:印尼PNBP政策推动镍矿成本上移,华北某钢厂高镍生铁成交价980元/镍点(含税),但市场主流成交价在1020-1030元/镍点,镍铁短期稳中偏强;

铬铁方面:南非铬矿货源紧张,矿商惜售情绪浓厚,叠加青山4月长协价环比上涨600元/吨,铬铁成本支撑坚挺。

原料端整体维持高位,但需求端对高价接受度有限,成本传导受阻。

社会库存

03

本周佛山市场库存总量33.89万吨,周环比降1.24%,但结构分化明显:

300系冷轧:去库主力,周环比降3.44%(19.06万吨),因部分钢厂检修及刚需采购;

200/400系热轧:到货集中,库存分别增2.12%和0.82%。全国不锈钢社会库存微增0.21%至108.67万吨,冷轧降1.85%,热轧增4%,显示终端需求仍以刚需为主,高价资源成交乏力。

后市展望

04

本周不锈钢市场在成本与需求的博弈中震荡运行,贸易商让利出货与下游谨慎采购形成拉锯。利多:原料成本支撑稳固,印尼税收政策落地或刺激镍价反弹;利空:4月钢厂排产同比增8.18%,供应高位压制价格,出口受阻叠加内需淡季,库存消化压力未减。接下来紧盯宏观政策动向及原料端价格传导,灵活调整库存策略。

- 200系价格破位下行,佛山不锈钢市场寻底进行时

- 6月27日佛山不锈钢地区市场:不锈钢期货震荡,商家促销出货但高库存压制成交。

- 力源早评:镍价期货小幅上扬,不锈钢市场捉紧机会出货

- 力源早评:不锈钢市场波动频繁,供需矛盾加剧

- 6月25日佛山不锈钢地区市场:不锈钢期货冲高,钢厂减产预期提振信心。

- 力源早评:隔夜伦镍跌220美元,不锈钢市场稳价观望

- 6月24日佛山不锈钢地区市场:不锈钢期货跌势不止,市场价格“跌跌不休”成交陷冰点。

- 6月23日佛山不锈钢地区市场:期货跌势不止,不锈钢报价稳,但出货却降价。

- 6月20日佛山不锈钢地区市场:期货下探,钢厂领跌叠加需求疲软,不锈钢市场议价。

- 中东局势扰动叠加高库存,钢价震荡探底,不锈钢现货成交延续缩量。